دکتر Pepper Snapple Group ، Inc. (NYSE: DPS-Old) یکی از جذاب ترین و جذاب ترین تبلیغات مورد توجه تلویزیون را با آلوم آمریکایی Idol Justin Guarini در حال بازی در بخشی از شیرین Lil 'Sweet برای ارتقاء رژیم غذایی دکتر فلفل است.

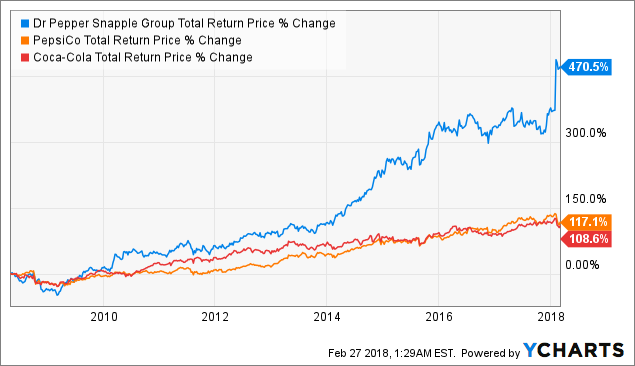

سرمایه گذاری در دکتر فلفل نیز "شیرین" بوده است ، زیرا کسانی که طی یک دهه گذشته متعلق به آن بوده اند ، از کل بازده 470 ٪ برخوردار بودند. مطمئناً این سهام شیرین تر از برادران نوشیدنی شیرین خود ، شرکت Coca-Cola (KO) و شرکت PepsiCo (PEP) بوده است که در همان مدت زمانی فقط 117. 1 ٪ و 108. 6 ٪ برگشته اند.

داده های قیمت کل DPS توسط YCHARTS

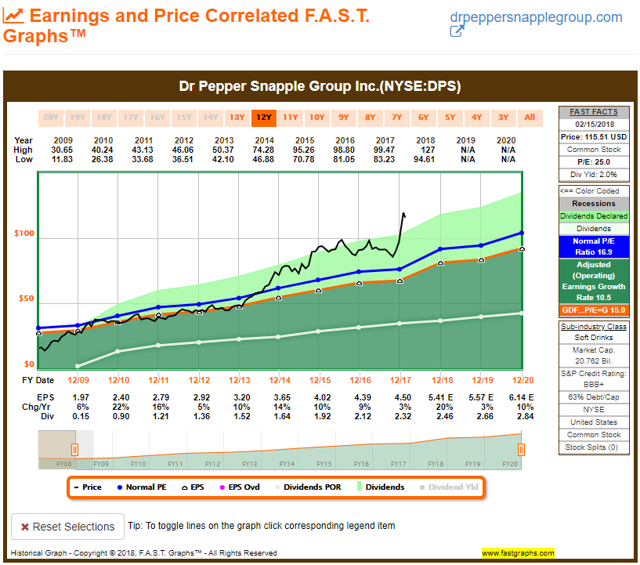

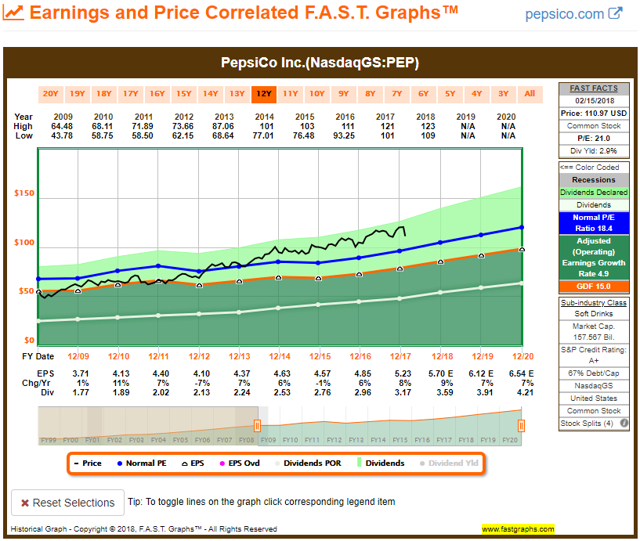

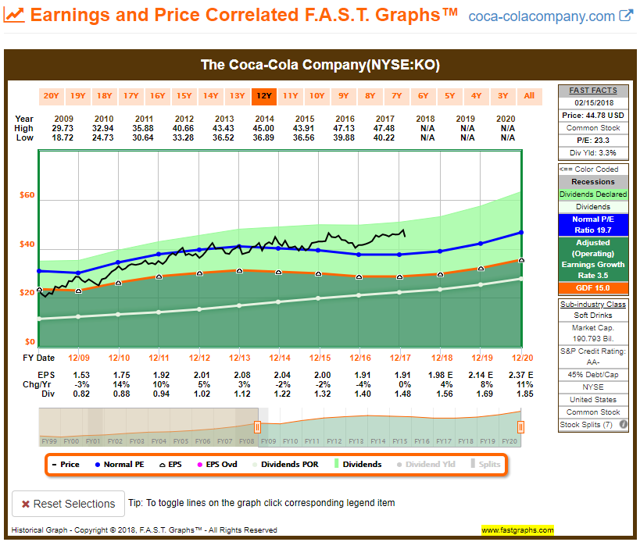

دلیل این امر عملکرد بهتر با F. A. S. T به راحتی قابل مشاهده است. نمودارها ، همانطور که نشان می دهد DR Pepper EPS را با نرخ 10. 5 ٪ سالانه طی یک دهه گذشته رشد داد در حالی که PepsiCo با 4. 9 ٪ رشد کرده و Coca-Cola را فقط با 3. 5 ٪ رشد می کند.

این عملکرد خارج از کشور در تاریخ 29 ژانویه به یک قله نهایی رسید ، هنگامی که دکتر فلفل اسنپل گروه و Keurig Green Mountain ، Inc. (GMCR) اعلام کردند که آنها برای ایجاد Keurig Dr Pepper ("KDP") وارد یک توافق ادغام قطعی می شوند.

سهام با 25 ٪ از این خبر افزایش یافت و پس از نشستن در سطح 95 دلار قبل از اعلام ، تقریباً 127 دلار در روز معامله کرد. از آن زمان ، سهام به آرامی روند کمتری داشته و اکنون با قیمت 116 دلار تجارت می کند.

آیا این بازپرداخت مقداری ارزش را برای سرمایه گذاران فراهم می کند؟

توافق نامه ادغام

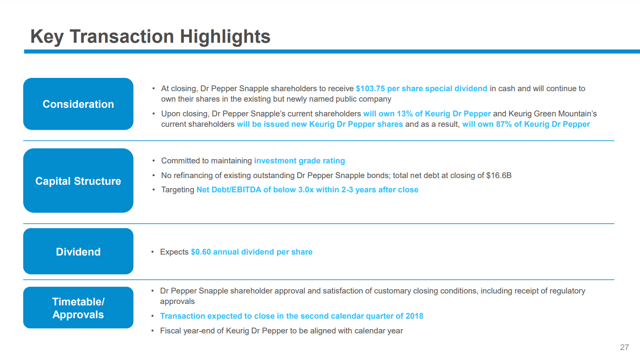

شرایط این معامله بسیار ساده است ، زیرا صاحبان موجود Dr Dr Pepper Snapple Group سود سهام ویژه ای از 103. 75 دلار و یک سهم از سهام "KDP" در شرکت تازه تشکیل شده ، Keurig Dr Pepper ، برای هر سهم "DPS" دریافت می کنند."که آنها قبل از بسته شدن متعلق به آنها بودند.

پس از بسته شدن ، سهامداران قبلی دکتر فلفل اسنپل 13 ٪ از سهام شرکت ترکیبی را در اختیار دارند ، در حالی که سهامداران Keurig 87 ٪ را در اختیار دارند.

مدیریت همچنین اعلام کرد که KDP سود سهام سالانه 0. 60 دلار برای هر سهم را پرداخت می کند و انتظار می رود این معامله در سه ماهه دوم سال 2018 بسته شود.

KDP پیش بینی می کند کل بدهی خالص در بسته شدن تقریباً 16. 6 میلیارد دلار باشد و پیش بینی می کند که رتبه بندی اعتبار درجه سرمایه گذاری را حفظ کند.

حفر اعداد

بخش نقدی این معامله برای سهامداران دکتر فلفل مطمئن است ، اما تعیین ارزش سهام جدید KDP همان چیزی است که باعث ایجاد یا خراب کردن یک سرمایه گذاری بالقوه می شود.

Dr Pepper Snapple Group با این اعلامیه یک ارائه سرمایه گذار را منتشر کرد ، که جزئیات این معامله را نشان می دهد و راهنمایی در مورد هم افزایی ها ، چشم اندازهای تجاری و مالی Pro Forma را ارائه می دهد.

در اینجا عرشه اسلاید است:

این ارائه 30 صفحه طول دارد و پر از بحث در مورد فرصت بازار در صنعت نوشیدنی و چگونگی ترکیب این دو شرکت باعث ایجاد هم افزایی در بازاریابی محصولات خود به مصرف کنندگان خواهد شد.

به عنوان مثال ، اطلاعات روشنگری در مورد این واقعیت ارائه می دهد که مصرف کنندگان مانند کافئین و اینکه آنها آن محصولات را در مکان های محبوب مانند Walmart (WMT) ، Costco (هزینه) و 7-یازده خریداری می کنند.

او مطمئناً از امکانات هیجان زده به نظر می رسد!

کنار گذاشتن ، در حالی که این ارائه اطلاعاتی در مورد مارک ها و فرصت های بازار ارائه می دهد ، به نظر می رسد در مورد راهنمایی های مالی دقیق در مورد شرکت ترکیبی ، فاقد آن است.

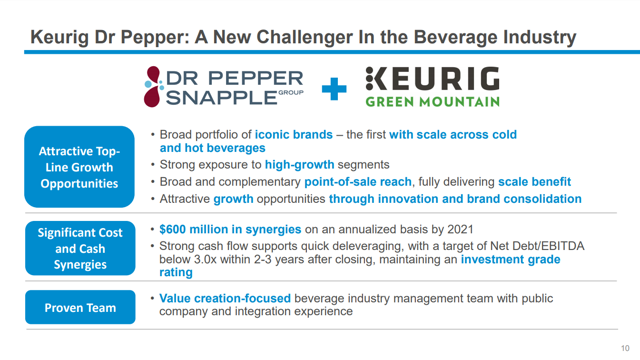

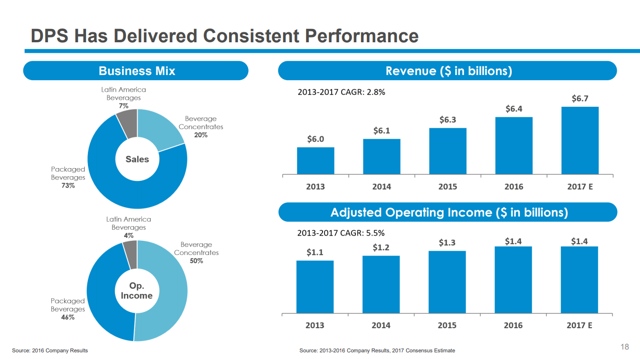

اسلاید 6 به دلیل ارائه اطلاعات اساسی در مورد درآمد و درآمد عملیاتی برای هر شرکت مفید است. این DPS را با درآمد 6. 7B $ و 1. 4B دلار در درآمد عملیاتی تعدیل شده و Keurig با 4. 1B $ و 1. 1B $ نشان می دهد.

با اضافه کردن آنها ، ما 10. 8B دلار درآمد و 2. 5B دلار درآمد عملیاتی تعدیل شده دریافت می کنیم.

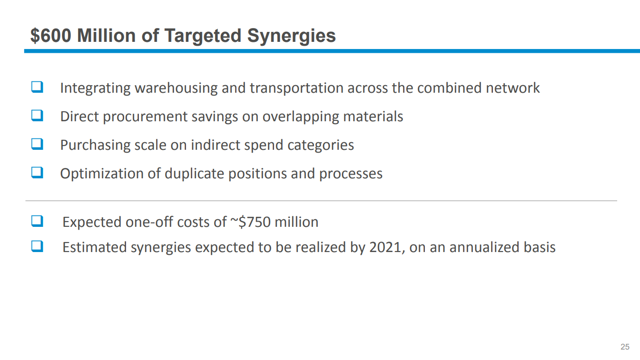

با حرکت به اسلاید 10، می بینیم که مدیریت 600 میلیون دلار برای همکاری شرکت ترکیبی هدایت می کند. با این حال، این موارد تا سال 2021 به صورت سالانه دیده نمی شوند.

دکتر Pepper Snapple Group متنی از کنفرانس تلفنی را در سایت روابط سرمایه گذار خود دارد و در مورد جدول زمانی هم افزایی در آنجا بحث بیشتری وجود دارد.(هایلایت پررنگ توسط من)

همانطور که قبلا ذکر شد، ما 600 میلیون دلار به صورت سالانه تا سال 2021 از طریق ابتکارات کارآمدی گسترده که شامل یکپارچه سازی انبارداری و حمل و نقل در سراسر شبکه ترکیبی و صرفه جویی در خرید غیرمستقیم در رسانه های مستقیم، تولید، نقطه فروش و بازاریابی است، هدف گذاری کرده ایم. ما همچنین میتوانیم با بهینهسازی موارد تکراری در نقشها و فرآیندها، صرفهجویی ایجاد کنیم، که همیشه وقتی شرکتهای مشابه را گرد هم میآورید، صدق میکند. ما انتظار داریم 600 میلیون دلار هم افزایی هزینه با سرعت نسبتاً یکنواخت، اساساً یک سوم هر سال بین سالهای 2019 و 2021 محقق شود.

من بعداً در این مورد بحث خواهم کرد، اما به نظر می رسد که در سال 2018 هم افزایی کمی وجود داشته باشد، و پس از آن در سال های 2019، 2020 و 2021 تقریباً 200 میلیون دلار در سال به آن افزوده خواهد شد.

بخش دوم اسلاید دهم، بحث اهرمزدایی سریع است، با هدف خالص بدهی/EBITDA کمتر از 3. 0 برابر در عرض 2 تا 3 سال پس از بسته شدن.

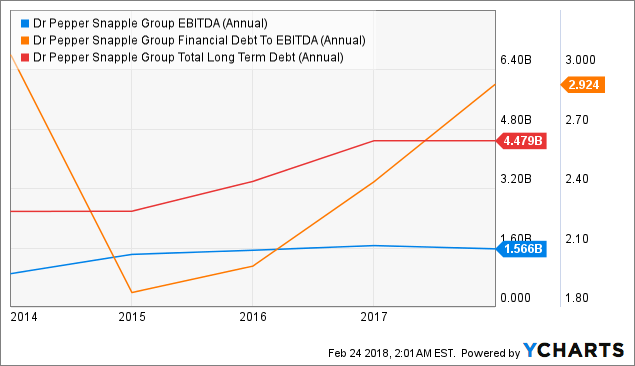

این هدف با بدهی/EBITDA دکتر پپر پس از آن که برای خرید بای برندز در سال 2017 افزایش یافت، مطابقت دارد. توجه داشته باشید که DPS در سالهای اخیر حدود 1. 6 میلیارد دلار EBITDA سالانه تولید میکند.

داده های DPS EBITDA (سالانه) توسط YCharts

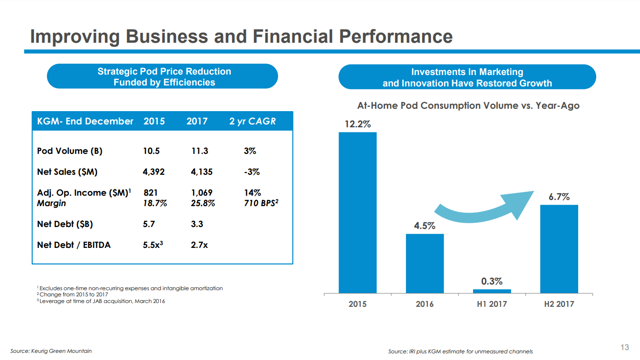

طبق اسلاید 13، کوهستان سبز کریگ 3. 3 میلیارد دلار بدهی و بدهی/EBITDA برابر 2. 7 برابر در سال 2017 دارد. این نشان می دهد که این کسب و کار در سال گذشته حدود 1. 22 میلیارد دلار در EBITDA تولید کرده است.

با جمع کردن این دو عدد با هم، EBITDA ترکیبی در حدود 2. 8 میلیارد دلار بدست می آوریم. بر اساس این اعداد و با فرض 16. 6 میلیارد دلار بدهی، بدهی/EBITDA 5. 9 برابر در زمان بسته شدن دریافت می کنیم.

برای رسیدن به زیر سطح هدف 3. 0 برابر نیاز به نصف کردن بدهی تا سطح 8. 4 میلیارد دلار است. من فکر می کنم این یک کار قابل دستیابی است، اما من شک دارم~8 میلیارد دلار بدهی را می توان در بازه زمانی 2 تا 3 ساله از بین برد.

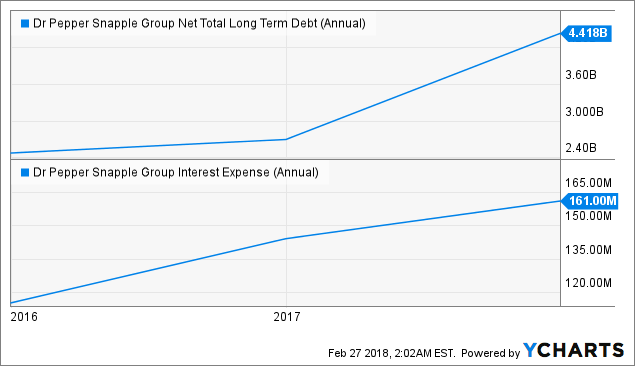

نگاهی به دکتر پپر نشان می دهد که 161 میلیون دلار هزینه بهره در مقابل 4. 418 میلیارد دلار بدهی بلندمدت، که برابر با نرخ بهره موزون 3. 6 درصد است.

دادههای خالص کل بدهی بلند مدت DPS (سالانه) توسط YCharts

با فرض نرخ مشابه 16. 6 میلیارد دلار بدهی به این معنی است که هزینه های بهره سالانه می تواند به 600 میلیون دلار برسد.

با EBITDA ترکیبی از~2. 8 میلیارد دلار و تأمین مالی مالیات، استهلاک و سود سهامی که هنوز از آن حاصل نشده است، چقدر پول نقد برای حذف اهرم باقی خواهد ماند؟

Keurig + Dr Pepper = شرکت رشد؟

همانطور که از اسلاید 13 پست قبلی مشاهده می کنید، KGM در واقع طی دو سال گذشته رشد منفی در فروش داشته است و فروش خالص از 4. 392 میلیارد دلار به 4. 135 میلیارد دلار کاهش یافته است.

پس این بدان معناست که دکتر فلفل شلی را انتخاب می کند درست است؟خوب، من در مورد آن مطمئن نیستم. اسلاید 18 رشد دکتر پپر را در سالهای اخیر نشان میدهد و خیلی هم چشمگیر نیست.

درآمد از سال 2013 تنها با 2. 8 درصد افزایش یافته است و فروش از 6. 0 میلیارد دلار به 6. 7 میلیارد دلار رسیده است. رشد درآمد عملیاتی تعدیل شده دو برابر نرخ، در 5. 5٪ بود. با این حال، این نیز اخیراً ثابت بوده است، با درآمد عملیاتی تعدیل شده 1. 3 میلیارد دلار، 1. 4 میلیارد دلار و 1. 4 میلیارد دلار طی سه سال گذشته.

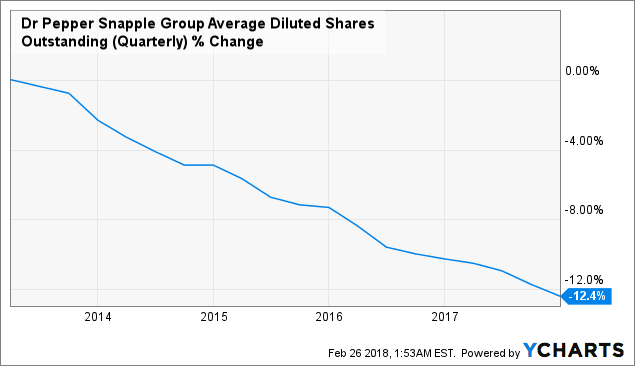

رشد سود بهتر بوده است، اما تا حدودی با یک برنامه بازخرید سهم موثر کمک شد.

DPS میانگین سهام رقیق شده (سه ماهه) داده های برجسته توسط YCharts

دکتر پپر توانست در پنج سال گذشته تعداد سهام را 12. 4 درصد کاهش دهد و 14. 2 درصد افزایش خوبی به EPS بدهد.

آیا با تمرکز بر پرداخت بدهی و تأمین اعتبار سود سهام ، آیا برای ادامه بودجه یک برنامه بازپرداخت ، پول نقد باقی مانده است؟

مالی Pro Forma

ما موارد دیگر را پشت سر گذاشته ایم ، اکنون بیایید ببینیم که مدیریت برای راهنمایی برای شرکت ترکیبی چه چیزی را ارائه می دهد.

ما چندین ذکر از "هم افزایی" با این معامله را شنیده ایم ، اما به یاد داشته باشید که شماره 600 میلیون دلاری به صورت یک قدم حاصل می شود که تقریباً یک سوم هر یک در سال های 2019 ، 2020 و 2021 به دست می آید.

Slide 25 دوباره از آن هم افزایی ها یاد می کند ، اما همچنین برای اولین بار هزینه یکبار 750 میلیون دلار برای ادغام را ذکر می کند. هنگام دیدن "600 میلیون دلار هم افزایی هدفمند" در عنوان اسلاید و 750 میلیون دلار با هزینه های یک طرفه ، ممکن است تصور شود که این دو تقریباً یکدیگر را جبران می کنند.

با این حال ، هنگامی که با توجه به هم افزایی های صفر تحقق یافته در سال 2018 ، 200 میلیون دلار در سال 2019 ، 400 میلیون دلار در سال 2020 و 600 میلیون دلار در سال 2021 ، بیش از سه سال قبل از بازیابی هزینه های یک طرفه خواهد بود.

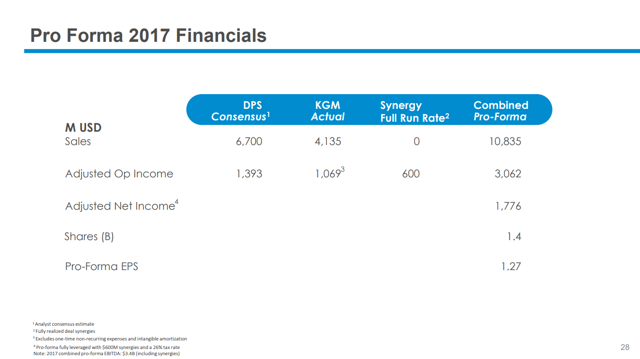

اسلاید 28 از عرشه "Pro Forma 2017 Financials" را برای شرکت ترکیبی نشان می دهد ، اما من چندین پرچم قرمز را با آنچه نشان داده شده است می بینم.

Pro Forma 2017 Financials با نرخ کامل هم افزایی های موجود در آن نشان داده می شود. این علیرغم اینکه در تماس کنفرانس ، مدیریت اظهار داشت که هم افزایی هزینه ها با سرعت نسبتاً حتی یک سوم محقق می شود ، اساساً یک سوم بین سال 2019 و2021

پاورقی شماره 4 همچنین می گوید که درآمد خالص تنظیم شده طرفدار فرم شامل هم افزایی در محاسبه است. چگونه می توان 600 میلیون دلار هم افزایی در شماره Pro-Forma 2017 وجود داشت ، وقتی این هم افزایی ها برای چندین سال به طور کامل محقق نشوند؟

آیا شماره درآمد خالص تعدیل شده نیز شامل هزینه بهره از 9 میلیارد دلار اضافی بدهی است که شرکت حمل خواهد کرد؟آیا این هزینه در 750 میلیون دلار در هزینه های "یک طرفه" ذکر شده در اسلاید 25 است؟

کاهش 600 میلیون دلار از شماره خالص تعدیل شده 1. 776B $ ، EPS طرفدار فرم را از 1. 27 دلار به 0. 84 دلار کاهش می دهد.

قرار دادن چند چند PE به این شماره ها به معنای افت بالقوه 6. 45 دلار در انتظارات قیمت سهم KDP از 19. 05 دلار به 12. 60 دلار است.

بحث سود سهام

صفحه 27 این ارائه نشان می دهد که KDP انتظار دارد سود سهام سالانه 0. 60 دلار برای هر سهم را بپردازد. من فکر می کنم این یک حرکت هوشمندانه توسط مدیریت بود که باید به قرار دادن کف روی قیمت سهام برای سهام جدید کمک کند.

با توجه به این واقعیت که پیش بینی های EPS برای شرکت جدید تیره و تار است ، ایجاد سود سهام رقابتی به سرمایه گذاران دلیلی برای نگهداری سهام می دهد.

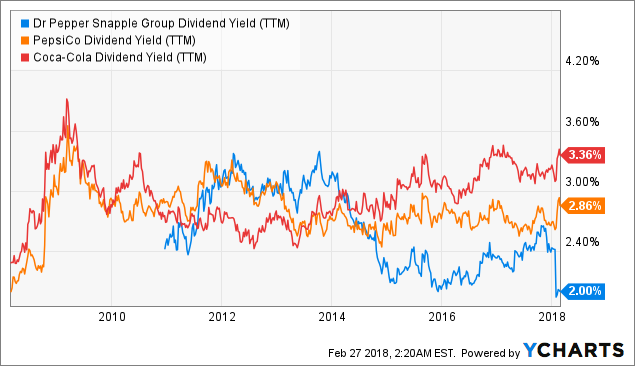

بیایید نگاهی به تاریخ اخیر بیندازیم تا ببینیم چه نوع سود سهام دکتر فلفل ، کک و پپسی از نظر تاریخی معامله کرده اند.

داده های سود سهام DPS (TTM) داده های YCHARTS

همانطور که مشاهده می کنید ، این سه به طور معمول برای بازده سود سهام 2. 5-3. 5 ٪ تجارت می کنند ، در حالی که دکتر فلفل به دلیل افزایش قیمت سهم پس از اعلام ادغام ، به پایین 2 ٪ کاهش می یابد.

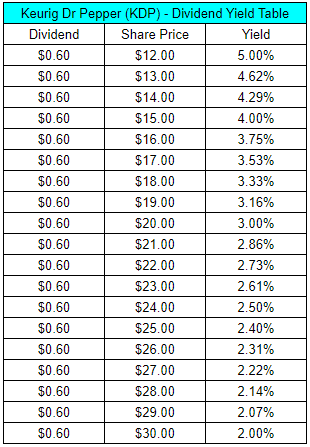

با سود سهام سالانه 0. 60 دلار ، در اینجا سناریوهای مختلف عملکرد برای قیمت های مختلف سهم وجود دارد.

با استفاده از محدوده عملکرد 2. 5-3. 5 ٪ ، هدف بالقوه قیمت سهم 17-24 دلار را می دهد. با انتظارات من کمتر از 1. 00 دلار در هر سهم درآمدها ، من به دنبال 15-17 دلار به عنوان هدف محافظه کارانه برای سهام شرکت جدید هستم.

این امر باعث می شود سود سهام حدود 3. 75 ٪ و PE بالقوه 18-22 بسته به نحوه افزایش درآمد.

یک یادداشت دیگر در مورد سود سهام این است که با~1. 4B سهام صادر می شود ، پرداخت سود سهام 0. 60 دلاری سالانه حدود 840 میلیون دلار برای این شرکت هزینه خواهد کرد.

من فکر میکنم این یک پرداخت معقول است، اما سرمایهها را از تلاشهای کاهش اهرمزدگی و خرید مجدد سهام بالقوه دور میکند. جالب است که ببینیم مدیریت چگونه جریانهای نقدی آتی را متعادل میکند و چقدر بر رشد سود سهام در چند سال اول شرکت جدید تأکید میشود.

فرصت سرمایه گذاری

سهامداران دکتر پپر اسنپل 103. 75 دلار به عنوان سود نقدی ویژه و یک سهم جدید از شرکت جدید Keurig Dr Pepper دریافت خواهند کرد.

بر اساس تجزیه و تحلیل من، من فکر می کنم سهام سهام جدید KDP با حداقل 15 دلار معامله می شود، با احتمال صعودی از آنجا. این کف سود سود 4 درصدی را فراهم می کند که بالاترین سود شرکت های نوشیدنی به طور سنتی است.

KPD 15 دلاری ارزش فعلی 118. 75 دلار را برای DPS فراهم می کند، و با قیمت فعلی سهم حدود 116 دلار، فکر می کنم فرصت مناسبی برای سرمایه گذاران جدید وجود دارد.

تصویر سود کوتاه مدت کمی مبهم است و من نگرانی هایی در مورد بار بدهی پس از ترکیب دارم، اما فکر می کنم ترکیب Keurig و Dr Pepper پتانسیل خوبی دارد.

حتی با وجود انتظارات پایین رشد من، من 15 دلار را به عنوان کفی برای سهام جدید KDP می بینم که اگر مدیریت بتواند آن را اجرا کند، بالقوه تا 20 دلار یا بالاتر خواهد رفت.