سهامداران سهام آمازون (NASDAQ: AMZN) تاکنون سال سختی داشته اند. سهام تاکنون نزدیک به 50 ٪ امسال کاهش یافته است و به نظر می رسد طی دو هفته گذشته تمام حرکت صعودی نزدیک مدت را از دست داده است. امسال با افت گسترده پس از نتایج سه ماهه اول و یکی دیگر از نتایج سه ماهه سوم ، چندین مورد جدی برای سرمایه گذاران در آمازون رخ داده است. بسیاری از مردم به شما می گویند که این قطره ها فقط فرصت های خرید جدید را ارائه می دهند ، و شما باید موارد دیگری را بارگیری کنید. به عنوان سهامدار آمازون ، از من خواسته می شود همین حرف را بزنم. با خواندن آلفا ، نظرات مختلفی را در مورد آمازون خواهید دید. فقط با نگاهی به 10 مقاله گذشته منتشر شده ، مشارکت کنندگان بسیار صعودی با رتبه بندی خرید قوی و مشارکت کنندگان بسیار نزولی با رتبه بندی فروش (و همه چیز در بین) وجود دارد. من فکر نمی کنم این تعجب آور باشد زیرا آمازون یک شرکت دشوار برای قضاوت است. آمازون با صدها میلیارد درآمد ، محله های از دست دادن ، یک اکوسیستم ابر با رشد بالا ، یک تجارت الکترونیکی در حال تلاش و پیشرفت های مشترک ، آمازون ارائه گسترده ای از موارد بحثی را ارائه می دهد. بنابراین ، با آمازون چه کاری باید انجام دهید؟

من در حال سرمایه گذاری برای اکوسیستم بلند مدت و باورنکردنی آمازون هستم ، خندق و قرار گرفتن در معرض صنایع با رشد بالا به دلخواه من است. اگر شما یک معامله گر کوتاه مدت هستید ، این مقاله برای شما نخواهد بود. من معتقدم آمازون چندین راننده رشد دارد که آن را برای طولانی مدت به یک سرمایه گذاری بدون مغز تبدیل می کند. با این حال ، من معتقدم که پیش بینی می شود ضعف قیمت فعلی یک لحظه خرید خوب است ، زیرا به نظر می رسد ضعف بیشتری برای اقتصاد و آمازون وجود دارد. در عین حال احساس می کنم چشم اندازهای بلند مدت توسط سرمایه گذاران و تحلیلگران دست کم گرفته می شود.

این پایان نامه اولیه من در مورد آمازون است. بیایید به آن برسیم!

شرکت Amazon. com

احتمالاً آمازون به مقدمه ای نیاز زیادی نخواهد داشت ، اما من به هر حال یک مورد کوتاه خواهم داد. آمازون یک شرکت فناوری چند ملیتی آمریکایی است که در درجه اول روی محاسبات ابری ، تجارت الکترونیک ، تبلیغات آنلاین و جریان تمرکز دارد. علاوه بر قرار گرفتن در معرض قابل توجه در صنایع فوق ، همچنین در معرض دید بسیار رقابتی در کتاب های الکترونیکی ، هوش مصنوعی ، روباتیک و محصولات خانگی هوشمند قرار دارد. آمازون یک کنگلومرا بزرگ با اکوسیستم گسترده محصولات است. برای اکثر مردم ، آمازون به دلیل بخش تجارت الکترونیکی خود شناخته می شود و از طریق این سالانه صدها میلیارد درآمد را تحقق می بخشد.

علاوه بر قرار گرفتن در معرض صنایع مختلف، بزرگترین بازیگر در بسیاری از آنها نیز می باشد. آمازون پلتفرم شماره 1 تجارت الکترونیک، ارائه دهنده بلندگوی هوشمند، سرویس محاسبات ابری (AWS) و سرویس پخش زنده (Twitch) است. آمازون بسیاری از خدمات محبوب خود را از طریق یک طرح اشتراک، Amazon Prime ترکیب می کند.

یکی از محبوب ترین بخش های سرویس اشتراک، Prime Video است، سرویس پخش ویدئو که متعلق به آمازون است. این شرکت تعداد زیادی فرم های سرگرمی را از طریق خدماتی مانند آمازون موزیک، توییچ و آدیبل توزیع می کند. برای مبارزه با رقابت در صنعت پخش ویدئو، آمازون استودیوهای فیلمسازی خود را از طریق استودیو آمازون ایجاد کرد که برجستهترین آن این است که استودیو سازنده سریال ارباب حلقهها است.

اکوسیستم آمازون (بیشتر از دیجیتال)

چه چیزی برای آمازون مشکل ایجاد می کند؟

آخرین انتشار درآمد تاکنون به اندازه کافی تجزیه و تحلیل شده است، بنابراین در عوض میخواهم روی مسائلی تمرکز کنم که آمازون با آن مواجه شده است تا نصف شدن قیمت سهام YTD را تعریف کنم. در مقدمه به برخی از این مشکلات اشاره کردم.

بزرگترین مشکل سودآوری است. در حالی که آمازون موفق شد رشد فروش خود را 15 درصد در سه ماهه آخر گزارش کند، حاشیه عملیاتی و جریان نقدی آزاد از این الگو پیروی نکردند. در حالی که درآمد عملیاتی در سه ماهه سوم 4. 9 میلیارد دلار بود، این میزان در سه ماهه آخر به 2. 5 میلیارد دلار کاهش یافت. زیان عملیاتی بخش آمریکای شمالی 0. 4 میلیارد دلار در مقایسه با 0. 9 میلیارد دلار سود در سه ماهه سوم سال 21 بود. اینترنشنال زیان حتی بزرگتر 2. 5 میلیارد دلاری را تجربه کرد. این بدان معناست که این دو بخش در مجموع 3. 4 میلیارد دلار از دست دادند. از آنجایی که بیشتر این درآمد از تجارت الکترونیک حاصل می شود، این بخش ها در حال حاضر با حاشیه بسیار کم کار می کنند. با تأثیر کاهش ناگهانی رشد، تورم شدید، هزینه های بالای سوخت و تعداد زیادی از افراد شاغل در مراکز توزیع، حاشیه عملیاتی آمازون کاهش یافت. همه این عوامل سودآوری آمازون را تحت فشار قرار می دهند، اما به نظر می رسد اکثر آنها موقتی هستند. مدیریت در حال کار بر روی بهبود سودآوری است و اعلام کرده است که از نقطه نظر سودآوری باید این نقطه پایین باشد. با این حال، آمازون شاهد افزایش باورنکردنی در هزینههای عملیاتی در نتیجه این بادهای مخالف بوده است که منجر به جریانهای نقدی منفی شد. اینها نیازی نیست فوراً برای آمازون مشکل ساز شوند زیرا این شرکت هنوز بیش از 50 میلیارد دلار پول نقد در ترازنامه دارد، اما گرفتن بدهی بیشتر ترجیح داده نمی شود.

درآمد عملیاتی AWS 5. 4 میلیارد دلار مثبت بود که در مقایسه با 4. 9 میلیارد دلار 3Q23 افزایش یافته است. این خط پایین آمازون را به رنگ سبز نگه داشت.

هنگام در نظر گرفتن جریان نقدی بسیار مهم ، فضای زیادی برای مثبت وجود ندارد. در طی 12 ماه گذشته ، جریان نقدی آزاد 19. 7 میلیارد دلار منفی در مقایسه با جریان نقدی مثبت 2. 6 میلیارد دلار در 12 ماه قبل بود.

این همه خیلی بد به نظر می رسد و من نمی توانم به شما بگویم که اینگونه نیست. با این حال ، این سرسرها موقت هستند و باید با گذشت زمان از بین بروند و دوباره سودآوری را به وجود آورند. علاوه بر این ، من انتظار دارم که آمازون در آینده بسیار سودآورتر شود زیرا بخش های تجاری با رشد بالاتر از خرده فروشی به بخش بزرگی از درآمد تبدیل می شوند و حاشیه های عملیاتی را بالا می برند.

به طور کلی ، سودآوری فعلی و جریان نقدی نگران کننده است ، اما با توجه به اینکه این موضوعات موقتی است ، این نباید برای سرمایه گذاران بلند مدت نگران کننده باشد.

مشکل دوم که می خواهم به آن اشاره کنم پیش بینی مدیریت 4Q22 است. آمازون با قیمت 140 تا 148 میلیارد دلار در فروش هدایت می شود ، به این معنی که رشد به طور قابل توجهی فقط به 2 ٪ - 8 ٪ کاهش می یابد. پیش بینی می شود درآمد عملیاتی بین 0 تا 4 میلیارد دلار باشد. این برآورد بسیار پایین تر از تخمین اجماع بیش از 155 میلیارد دلار فروش بود. این دلایلی است که آمازون برای پیش بینی پایین تر ارائه داده است:

نتایج ما ذاتاً غیرقابل پیش بینی است و ممکن است از نظر مادی تحت تأثیر بسیاری از عوامل ، از جمله عدم اطمینان در مورد تأثیر همه گیر Covid-19 ، نوسانات نرخ ارز خارجی ، تغییر در شرایط اقتصادی جهانی و ژئوپلیتیکی و تقاضای مشتری و هزینه ها قرار بگیرد (از جمله تأثیرترس از رکود اقتصادی) ، تورم ، نرخ بهره ، بازار کار منطقه ای و محدودیت های زنجیره تأمین جهانی ، رویدادهای جهانی ، میزان رشد اینترنت ، تجارت آنلاین و خدمات ابری و عوامل مختلفی که در زیر شرح داده شده است.

من احساس می کنم آمازون با این پیش بینی بیش از حد محافظه کار است و با کاهش تورم طی دو ماه گذشته و دلار از دست دادن قدرت ، این می تواند FX و تأثیر تورمی را بر نتایج کاهش دهد. علاوه بر این ، هزینه های مصرف کننده همچنان نسبتاً قوی است که می تواند باعث بهتر از سه ماهه مورد انتظار شود. در حالی که ممکن است چشم انداز بد باشد ، من فکر می کنم این امر برای تعداد قابل توجهی از اصلاحات صعودی و تحلیلگر باز می شود.

سه راننده اصلی رشد

با جستجوی سرسرهای نزدیک مدت ، می توانیم پتانسیل شگفت انگیز بلند مدت برای آمازون را مشاهده کنیم. آمازون در معرض روند رشد باورنکردنی قرار دارد و در بسیاری از صنایع دارای موقعیت بازار قوی است. من همچنان شاهد رشد شدید برای پیشروی آمازون هستم و در نهایت گسترش حاشیه به عنوان سایر بخش های تجاری با حاشیه بالاتر به عنوان سهم درآمد افزایش می یابد.

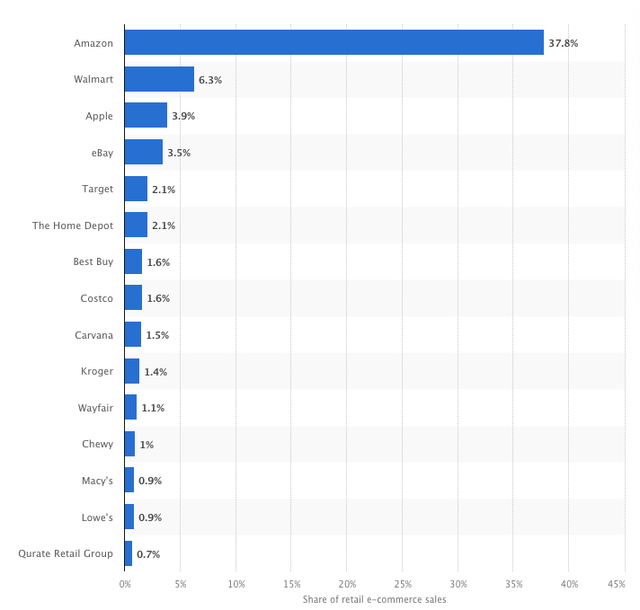

آمازون در موقعیت بسیار خوبی برای تحقق رشد آینده از طریق بخش تجارت الکترونیکی خود قرار دارد. آمازون در گذشته چندین کار خوب انجام داده است که در آینده به نفع آنها خواهد بود. این موارد شامل سرمایه گذاری در شبکه تحویل خود و حفظ مصرف کننده با ارائه خدمات بسیاری از طریق اشتراک اصلی آن است. آمازون از ژوئن سال 2022 سهم بازار 37. 8 ٪ بازار در تجارت الکترونیکی خرده فروشی در ایالات متحده را دارد. این امر به آمازون می دهد.

تجارت الکترونیک MarketShare در ایالات متحده از ژوئن 2022 (Statista)

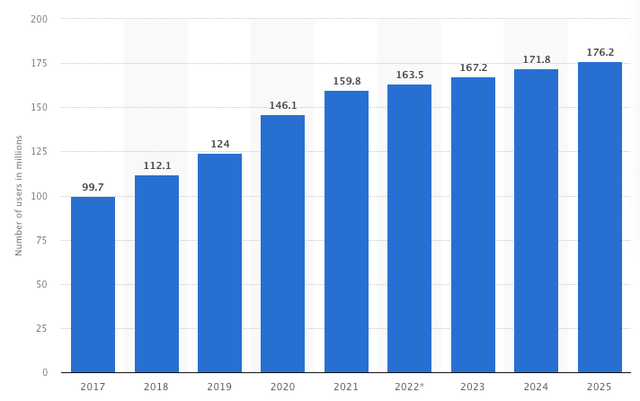

برای حفظ سهم بازار خود ، آمازون می تواند از طریق خدمات تحویل خود (مانند تحویل همان روز) از فرصت های تحویل استفاده کند و با ارائه خدمات صعودی جذاب از طریق اشتراک آمازون نخست (مانند تخفیف ها و سایر مزایا) ، مشتری را جذب کند. Amazon Prime چندین سرویس مانند تحویل همان روز ، پخش از طریق Prime Video ، استفاده از موسیقی نخست و موارد دیگر را ارائه می دهد. مهمتر از همه ، این اشتراک این فرصت را به مشتریان می دهد تا از بهترین معاملات ارائه شده از طریق آمازون بهره مند شوند. مشترکان آمازون نخست در حال حاضر بیش از 165 میلیون نفر. پیش بینی می شود تعداد مشترکین آمازون نخست تا سال 2025 به بیش از 176 میلیون نفر افزایش یابد.

مشترکین آمازون نخست در میلیون ها نفر (Statista)

آمازون در طی چند سال گذشته سهم بازار را در بازار تجارت الکترونیک از دست داده است و سایر خرده فروشان بزرگ مانند والمارت (WMT) تمرکز خود را بر روی بازار تجارت الکترونیک افزایش می دهد. با این وجود ، آمازون همچنان بزرگترین شرکت تجارت الکترونیک است و در موقعیت شماره 1 قرار دارد که به عنوان بخشی از روند دیجیتالی شدن از بازار رو به رشد تجارت الکترونیک بهره مند شود. پیش بینی می شود که بازار تجارت الکترونیک امروز 904. 9 میلیارد دلار ارزش داشته باشد و تا سال 2027 به ارزش گسترده بازار 1. 7 تریلیون دلار رشد خواهد کرد. حتی اگر سهم بازار آمازون فقط به 30 ٪ کاهش یابد ، این هنوز هم بیش از 500 میلیارد دلار است.

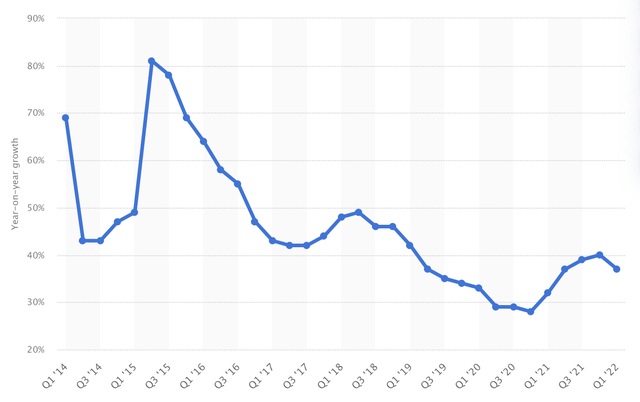

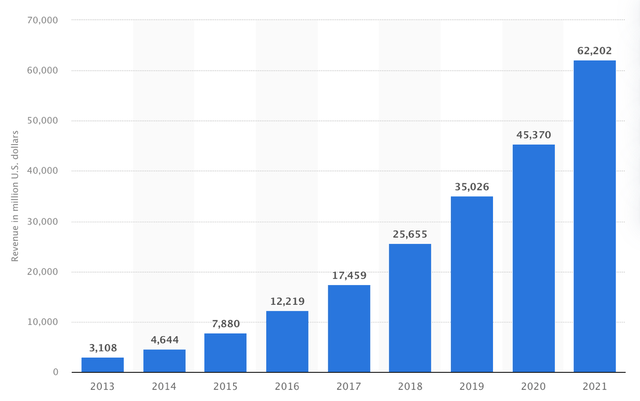

ثانیا ، AWS مهمترین محرک رشد و سودآوری آمازون بوده است. با تبدیل شدن به AWS به بخش بزرگی از آمازون ، این مزایای جدی برای سودآوری آمازون خواهد داشت. حتی بیشتر ، بسیاری از مشارکت کنندگان در جستجوی آلفا اظهار داشتند که آنها فکر می کنند که AWS به خودی خود ارزش کلاه فعلی بازار آمازون را دارد و این بخش 62 میلیارد دلار درآمد در FY21 تولید می کند و در حالی که در نزدیکی یا بیش از 30 ٪ رشد می کند ، در حالی که حاشیه های قوی را حفظ می کنداز حدود 30 ٪به جرات می توان گفت که براساس درآمد عملیاتی سال 2021 ، AWS به عنوان یک شرکت جداگانه می تواند حدود 740 میلیارد دلار ارزش داشته باشد (P/E 40).

نرخ رشد بخش AWS (Statista)

درآمد بخش AWS (Statista)

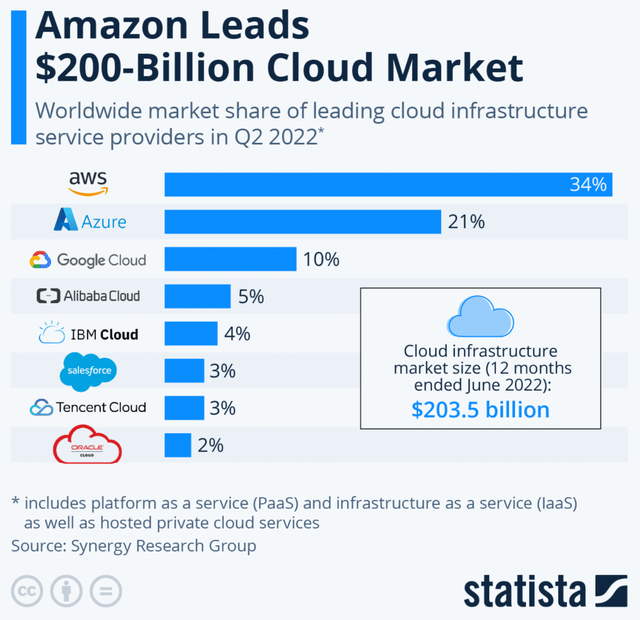

رشد رانندگی برای AWS به جلو ، موقعیت بازار قوی آن در یک صنعت در حال رشد خواهد بود. تغییر به سمت ابر هنوز به شدت ادامه دارد و انتظار نمی رود که کند شود. براساس Fortune Business Insights ، انتظار می رود که اندازه بازار جهانی محاسبات ابری در CAGR 17. 9 ٪ تا 2028 رشد کند. اندازه کل بازار در سال 2028 791. 48 میلیارد دلار خواهد بود و بنابراین فرصتی عظیم برای AWS ایجاد می کند. AWS در حال حاضر بزرگترین پلتفرم ابری در سراسر جهان با سهم 34 ٪ بازار است.

AWS مدتهاست که اولین مزیت حرکت را داشته است ، اما Azure (MSFT) و Google Cloud (Goog ، Googl) سهم بازار را به دست می آورند. Azure یک رقیب سرسخت برای AWS است زیرا این پلتفرم امکانات بیشتری را به مشتریان ارائه می دهد. من انتظار دارم که سهم بازار AWS طی دو سال آینده کمی کاهش یابد و به حدود 30 ٪. با این حال ، 30 ٪ سهم بازار در بازار 800 میلیارد دلاری هنوز پتانسیل رشد گسترده ای را ارائه می دهد.

در پایان ، AWS در یکی از امیدوار کننده ترین صنایع سهم بازار قوی دارد. با توجه به اینکه بازار نزدیک به 20 ٪ CAGR رشد می کند ، من معتقدم AWS باید تا سال 2028 نزدیک به 20 ٪ رشد کند. به نظر می رسد کاهش سرعت اخیر نگران کننده است و به نظر می رسد یک روند گسترده در صنعت با همان اتفاق برای مایکروسافت است. بخش لاجورد. رشد ابر ممکن است به سال 2023 فرو رود اما مطمئناً طی دو سال آینده دوباره برمی گردد. سرانجام ، رشد در بخش AWS باعث رشد و سودآوری برای آمازون به طور کلی خواهد شد.

محرک نهایی رشد آمازون که میخواهم به آن اشاره کنم تبلیغات است. این چیزی نیست که مردم با آمازون مرتبط کنند، اما آمازون یکی از بزرگترین تبلیغ کنندگان در جهان است. در سه ماهه سوم، آمازون به 9. 5 میلیارد دلار درآمد تبلیغاتی رسید که 25 درصد رشد سالانه داشت. این نشان می دهد که رشد تبلیغات نسبت به شرکت های مسلط بر صنعت مانند متا و گوگل انعطاف پذیرتر است. رشد حتی نسبت به سه ماهه قبل افزایش یافته است. بنابراین، چه چیزی آمازون را برای تبلیغ کنندگان جذاب می کند؟در درجه اول این واقعیت است که آمازون نیازی به ردیابی مشتریان خود ندارد - مشتریان به سادگی با تایپ کردن آن در نوار جستجو در وب سایت/برنامه آمازون به آمازون می گویند که چه می خواهند. سپس آمازون محصولات مرتبط دیگری را در مقایسه با جستجوی شما به عنوان یک تبلیغ ارائه می کند. این امر آمازون را برای تبلیغ کنندگان بسیار جذاب می کند زیرا این پلتفرم هر ماه بیش از 2 میلیارد مشتری را جذب می کند.

آمازون در اواخر سال گذشته 14. 6 درصد از سهم بازار را در بازار تبلیغات دیجیتال در اختیار داشت. این امر آمازون را در موقعیتی قوی قرار می دهد تا از یک روند رشد قوی دیگر بهره مند شود. انتظار می رود صنعت تبلیغات دیجیتال تا سال 2026 با 13. 9 درصد CAGR رشد کند و به ارزش کل بازار نزدیک به 800 میلیارد دلار برسد. آمازون همچنان پتانسیل زیادی برای به دست آوردن سهم بازار در متا و گوگل دارد، زیرا این پلتفرم همچنان در حال رشد است و آمازون تلاش های تبلیغاتی خود را به Prime Video گسترش می دهد - یک فرصت بزرگ دیگر برای رشد تبلیغات.

این بخش علاوه بر تقویت موقعیت بازار و بازار تبلیغاتی رو به رشد، حاشیه های بسیار بالایی نیز دارد که توسط گوگل و متا نشان داده شده است. بنابراین، من معتقدم که یک بخش تبلیغاتی با رشد سریع برای سود نهایی آمازون مفید خواهد بود. تبلیغات سریعتر از آمازون به طور کلی رشد می کند و بنابراین بخش بزرگی از درآمد کل خواهد شد. این منجر به افزایش حاشیه برای آمازون خواهد شد و تبلیغات نیز یک محرک قوی برای جریان نقدی رایگان خواهد بود.

من فکر میکنم اکنون ثابت کردهایم که رشد مشکلی برای آمازون نخواهد بود، و من فکر میکنم منصفانه است که فرض کنیم آمازون پس از کاهش احتمالی در سال 2023، به رشد دو رقمی ثابت در دهه آینده ادامه خواهد داد. انتظارات تحلیلگران به ما میگویند. همان داستان با رشد دو رقمی پایین تا سال 2027 و بدون کاهش در سال 2023. من فکر می کنم آمازون از انتظارات سه ماهه چهارم خود و انتظارات تحلیلگران بهتر عمل خواهد کرد که منجر به بازنگری رو به بالا توسط تحلیلگران خواهد شد. من معتقدم که آمازون تا سال 2027 نزدیک به 15 درصد رشد خواهد کرد. با ناپدید شدن اثرات تورمی و کاهش سرمایهگذاری به عنوان درصدی از درآمد، رشد پایینتر با سرعتی بسیار سریعتر رشد خواهد کرد. همانطور که در بالا توضیح دادم، ترکیب درآمد یکی دیگر از عوامل ایجاد حاشیه بیشتر خواهد بود. همانطور که در زیر مشاهده می کنید، تحلیلگران پیش بینی می کنند که از سال 2024 به بعد رشد قابل توجهی داشته باشند.

تخمین EPS (به دنبال آلفا)

ارزش گذاری و ترازنامه

از نقطه نظر ارزش گذاری، آمازون سخت است. آمازون یک سهام گران قیمت است و بوده است. با این حال، این هرگز آن را از ایجاد بازدهی عظیم در گذشته منع نکرده است. اگر به معیارهای ارزش گذاری فعلی نگاه کنیم، آمازون یک D- برای ارزیابی از جستجوی آلفا دریافت می کند. EV/فروش اکنون 2. 05 است و 40 درصد کمتر از میانگین 5 ساله خود است. قیمت/فروش 1. 85 و 44 درصد کمتر از میانگین 5 ساله خود است. از نقطه نظر تاریخی، آمازون به اندازه گذشته گران به نظر نمی رسد. البته، این آن را ارزان نمی کند، اما با توجه به چشم انداز رشد بالا و پایین، آنقدر گران نیست. همکار بن آلایمو در مقاله اخیر خود در آمازون قیمت منصفانه 184 دلاری را نوشت و محاسبه کرد که باعث می شود سهام بیش از 50 درصد کمتر از ارزش گذاری شده باشد.

ترازنامه آمازون نیز زیباترین نیست. این شرکت دارای موقعیت نقدی قوی 56. 8 میلیارد دلاری است، اما انباشت بدهی عظیم در 164 میلیارد دلار است. با توجه به اینکه آمازون اخیراً نتوانسته است جریان نقدی رایگان مناسبی ایجاد کند، این موضوع کمی نگران کننده است. وضعیت نقدینگی در سالهای اخیر کاهش یافته است و بدهیها در موقعیت معکوس روند داشته است (به طور قابل توجهی افزایش مییابد). مقدار زیادی پول نقد به آمازون اجازه می دهد تا بدون پرداخت بدهی بیشتر به سرمایه گذاری در تجارت خود ادامه دهد.

خطرات و نتیجه گیری

در حالی که من به تازگی بزرگترین محرک های رشد را کنار گذاشته ام و معتقدم که این شرکت از پتانسیل رشد بلند مدت زیادی برخوردار است ، سهام بدون هیچ خطری نیست. خطر اصلی آمازون در حال حاضر ، اقتصاد همراه با تورم و افزایش سرعت است. از آنجا که آمازون در معرض هزینه های مصرف کننده در بستر تجارت الکترونیکی خود قرار دارد ، یک رکود بالقوه خطر جدی را به همراه دارد. تاکنون بیکاری هنوز به مشکل تبدیل نشده است و امیدواریم که اصلاً این امر نباشد ، اما احتمال وجود دارد که بیکاری در سال 2023 افزایش یابد که ما در رکود اقتصادی به پایان برسیم. این امر تأثیر قابل توجهی در هزینه های مصرف کننده و پتانسیل رشد آمازون خواهد داشت. علاوه بر این ، در حال حاضر در صنعت محاسبات ابری قابل مشاهده است زیرا مشاغل به تعویق می اندازند هزینه های فناوری اطلاعات را به تعویق می اندازند. با ادامه تورم بالا و رشد فروش کمتر ، خط پایین آمازون در کوتاه مدت بهتر نمی شود. و این دقیقاً مشکل است. تأثیر نزدیک به نگرانی های اقتصادی بسیار غیرقابل پیش بینی است و هیچ رکود اقتصادی مانند گذشته نیست. بنابراین ، من تصمیم می گیرم که آیا شما باید آمازون را همین حالا بخرید یا منتظر رکودهای بیشتر باشید. یک سیگنال مثبت آخرین گزارش ها در مورد کاهش تورم است ، بنابراین این باید به آمازون کمک کند زیرا هزینه سوخت نیز روند کمتری دارد.

من می دانم که از منظر رشد طولانی مدت این شرکت برای من بی پروا است و من رشد بزرگی را در پیش می بینم. این که آیا این پایین است ، سوالی نیست که اکنون می توانم به آن پاسخ دهم ، اما احساس می کنم قبلاً قیمت زیادی در سهام موجود است و در نتیجه امسال افت قابل توجهی به وجود آمده است. برای من ، آمازون یک خرید قوی با قیمت های زیر 100 دلار در هر سهم است زیرا احساس می کنم خطر نزولی محدود است. من توصیه می کنم خرید در بیت های کوچک را بخاطر اینکه قیمت ورود بهتر به خوبی وجود داشته باشد.

طولانی مدت ، تمرکز اصلی بر این است که آیا آمازون می تواند سودآوری و جریان نقدی آزاد را به میزان قابل توجهی بهبود بخشد. آمازون برای افزایش سودآوری اهرم دارد ، اما باید از آنها نیز استفاده کند.

در حال حاضر ، من سهام را به یک خرید قوی ارزیابی می کنم ، زیرا می بینم که در سه ماهه آخر سال که توسط داده های اقتصادی بهتر ، یک دلار در حال سقوط و انتظارات پایین توسط مدیریت انجام می شود. آمازون نزدیک به سالانه خود است و احساس می کنم واکنش ها بیش از حد مورد استفاده قرار گرفته است. برای من ، چیزهای زیادی به درآمد 4Q22 آن بستگی دارد زیرا این موارد را نشان می دهد که سهام در سال آینده می رود.

من سهام را به یک خرید قوی ارزیابی می کنم زیرا احساس می کنم آمازون به لطف قرار گرفتن در معرض صنایع با رشد بالا مانند محاسبات ابری و تبلیغات ، دارای پیچ و خم های بلند مدت قوی است. با این حال ، من معتقدم که در طی 6 ماه آینده هنوز خطر قابل توجهی از ضعف بیشتر وجود دارد ، زیرا ما تصور بهتری از جایی که اقتصاد در آن قرار دارد ، می گیریم.